Geld ist letztlich das Endziel sämtlicher Hacker und Wirtschaftskriminellen. Angesichts dessen lassen viele Unternehmen jedoch teils haarsträubende Lücken – und das oft genug direkt an der Geldquelle.

Kaum ein Unternehmen, das heutzutage Sicherheit nicht großschreibt: IT, Daten, Lieferketten, Mitarbeiter – die Liste ließe sich noch lange fortführen. Und zweifelsohne ist dieser Sicherheitsfokus sinnvoll. Erstaunlich ist nur, dass dagegen in vielen Häusern ein Bereich oft reichlich hemdsärmelig organisiert wird; die Geldflüsse.

Firmenkonten, Kreditkarten, Zahlungsfreigaben und digitale Abos funktionieren im Alltag meist reibungslos. Genau deshalb schaut man oft erst genauer hin, wenn bereits etwas schiefgelaufen ist. Dabei lässt sich schon mit geringfügigen Maßnahmen auch der finanzielle Firmenalltag deutlich sicherer machen.

Das Firmenkonto: Ein besonders sensibles Ziel

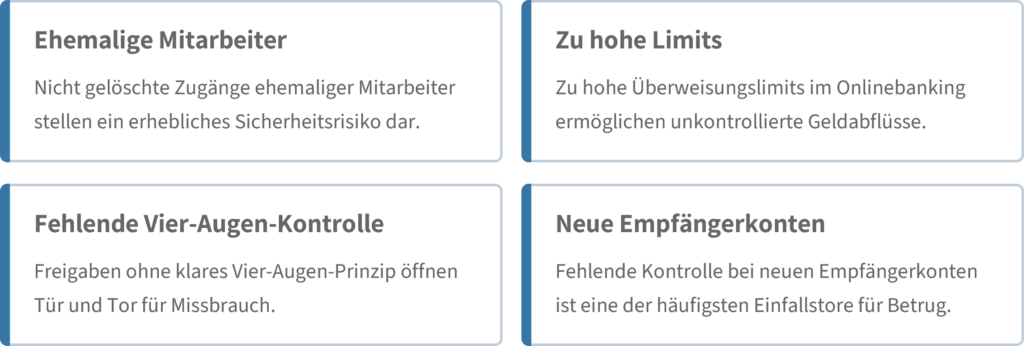

Das Firmenkonto (bzw. die Firmenkonten) ist das finanzielle Herz eines Betriebs. Darüber laufen Gehälter, Mieten, Lieferantenrechnungen und Steuerzahlungen. Wer dort zu viele Rechte bündelt, schafft ein unnötiges Klumpenrisiko. Besonders kritisch wird es, wenn Zahlungsfreigaben historisch gewachsen sind und niemand mehr genau weiß, wer eigentlich was darf.

Hier existieren einige geradezu archetypische Schwachstellen:

Gerade kleinere Unternehmen verlassen sich oft auf Vertrauen und die damit einhergehende Reibungslosigkeit im Firmenalltag. Das ist menschlich verständlich, aber eben mindestens riskant. Das Vertrauen kann bleiben, Kontrolle sollte trotzdem dazukommen. Beides schließt sich nicht aus, auch wenn es in manchen Betrieben klingt, als sei eine zweite Unterschrift bereits ein Ding der Unmöglichkeit.

Firmenkreditkarten: Oft ein multipler Risikofaktor

Firmenkreditkarten sind praktisch. Sie erleichtern Geschäftsreisen, Onlinebuchungen, Softwarekäufe und spontane Betriebsausgaben. Gleichzeitig können sie schnell zur unübersichtlichen Nebenbuchhaltung werden, wenn Limits, Zuständigkeiten und Abrechnungen nicht klar geregelt sind.

Vor allem die Kartendaten selbst sind sensibel. Wird eine Kreditkartennummer in mehreren Online-Diensten gespeichert, steigt das Risiko unkontrollierter Abbuchungen. Unternehmen sollten daher nicht nur wissen, wer eine Karte besitzt, sondern auch, wie Kartenmodell, Kreditrahmen und Abrechnung zusammenhängen.

Ein grundlegender Blick auf die Funktionsweise einer Kreditkarte und das damit einhergehende Verständnis der Mechanismen und Unterschiede hilft, interne Regeln sauberer zu formulieren. Denn eine Karte mit monatlicher Sammelabrechnung erzeugt andere Kontrollanforderungen als eine Debit-Kreditkarte, bei der Beträge zeitnah vom Konto abgehen.

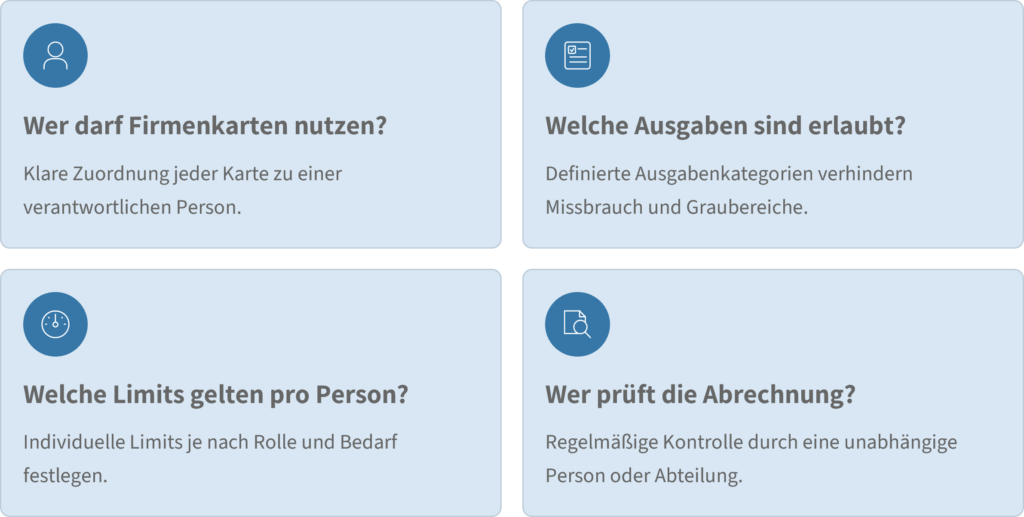

Wichtig sind vor allem klare Festlegungen:

Wichtig: Bereits eine Zuordnung von Karten nach Abteilungen kann die Nachverfolgung und Kontrollierbarkeit deutlich erschweren. Wenn es irgendwie möglich ist, sollte deshalb gelten „Eine Karte = ein konkreter Mitarbeiter“.

Zahlungsfreigaben: Oft gefährlicher als die Zahlungen selbst

Der eigentliche Geldabfluss ist meist nur der letzte Schritt. Mindestens ebenso kritisch ist die vorherige Entscheidungskette:

Für Betrüger sind das die häufigsten Hebelpunkte. Gefälschte Rechnungen, manipulierte Zahlungsdaten oder angebliche Chef-Anweisungen funktionieren besonders gut, wenn in Unternehmen Zeitdruck herrscht – und noch besser, wenn es mit der Kommunikation hapert.

Beispiel: Die bekannte CEO-Masche funktioniert nicht bloß besonders gut, weil KI-generierte Stimmen Vorgesetzte täuschend echt nachahmen können. Sie funktioniert besonders gut, weil a) viele Mitarbeiter zu viele Berechtigungen haben und b) in vielen Häusern keine finanzsicherheitsorientierte Kommunikationskultur herrscht. Selbst der beste KI-Deepfake ist wirkungslos, wenn der Angerufene danach automatisch den vermeintlichen Vorgesetzten nochmals persönlich kontaktiert.

Das Problem ist also selten Ignoranz oder zu hohe kriminelle Fähigkeiten, sondern fehlende Reibung im Prozess. Wenn eine Zahlung zu leicht durchläuft, reicht ein plausibel formulierter Anlass.

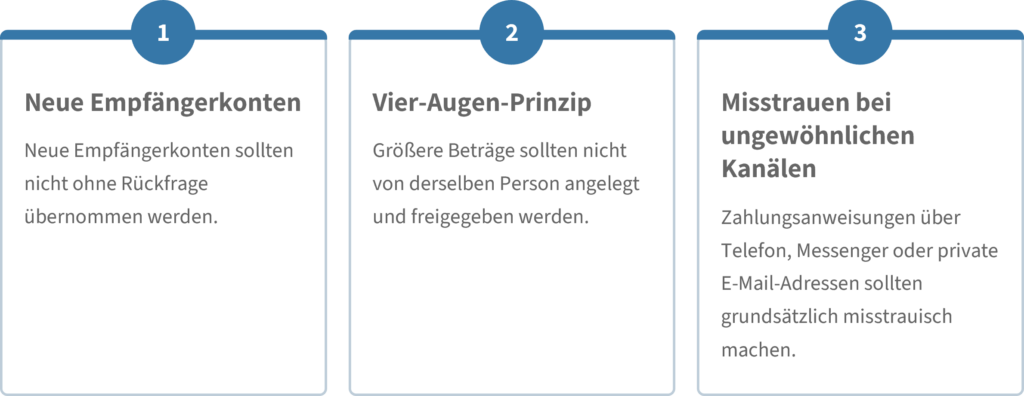

Sinnvoll sind deshalb klare Prüfstationen:

Merke: Nicht jede dringende Bitte ist falsch, aber echte Dringlichkeit hält auch eine kurze Prüfung aus.

Digitale Dienste: Die schleichenden Kostenfallen

Viele Unternehmen nutzen heute zahlreiche digitale Werkzeuge: Projektmanagement, Cloudspeicher, Bilddatenbanken, Werbekonten und Buchungssysteme – oft per Karte oder automatischer Abbuchung bezahlt. Beides ist bequem, aber nicht zwangsläufig transparent.

Besonders problematisch wird es, wenn einzelne Teams selbstständig Dienste buchen – und mitunter sogar Doppelbuchungen verursachen. Dann entstehen parallele Zahlungswege, die weder Einkauf noch Buchhaltung vollständig überblicken.

Kleine Monatsbeträge wirken zunächst nebensächlich. In Summe können sie jedoch erhebliche Kosten verursachen, vor allem wenn mehrere ähnliche Tools nebeneinander laufen.

Die Abo-Prüfung als finanzielle Hygiene

Eine regelmäßige Abo-Prüfung gehört deshalb zur finanziellen Hygiene:

- Welche Dienste werden aktiv genutzt?

- Welche Verträge laufen doppelt?

- Welche Zahlungsmittel sind hinterlegt?

- Was ließe sich zusammenfassen?

- Welche Zugänge hängen an ehemaligen Mitarbeitern?

Diese Fragen sind trocken, ja. Aber das sollte kein Kriterium sein, wenn es darum geht, unnötige Mittelabflüsse zu vermeiden.

So können Unternehmen ihre Zahlungswege besser schützen

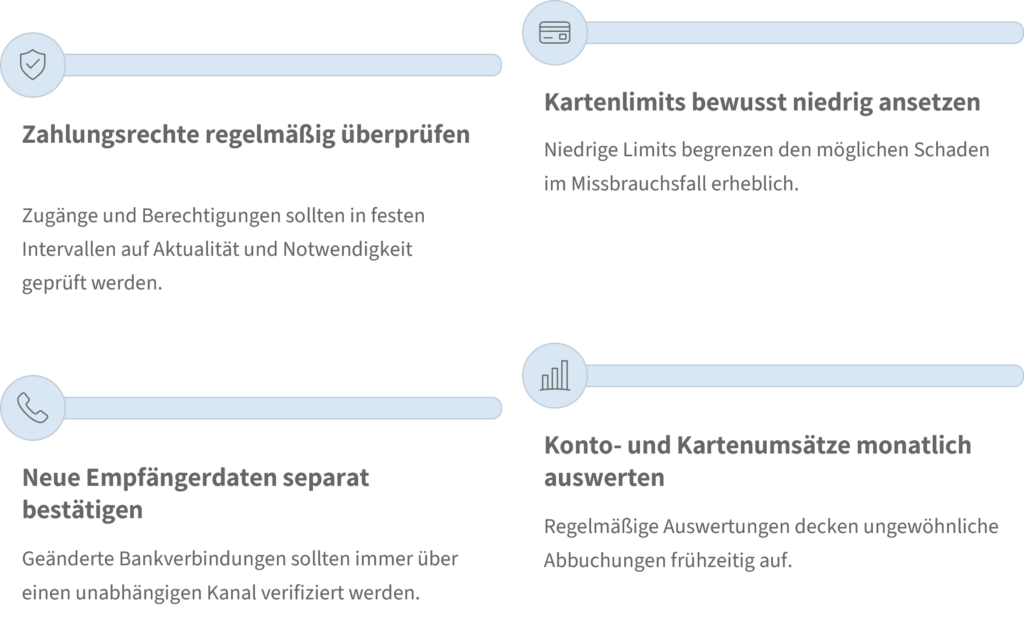

Finanzielle Sicherheit muss nicht kompliziert sein. Entscheidend ist, dass Verantwortlichkeiten eindeutig sind und regelmäßig geprüft werden. Einmal eingerichtete Prozesse dürfen nicht jahrelang unangetastet bleiben, nur weil bisher nichts passiert ist.

Dazu sollte jedes Unternehmen festlegen, wie mit verlorenen Karten, verdächtigen Abbuchungen und ausgeschiedenen Mitarbeitern umzugehen ist. Im Endeffekt ist es wie mit jedem anderen Punkt in der Unternehmenswelt: Für alles sollte es feste Regeln, Pläne und Kommunikationswege geben. Gerade wenn es um Geld geht, sind Laissez-faire und nichtvorhandene Hierarchien der falsche Ansatz.

Fazit: Geld braucht denselben Schutz wie Daten

Unternehmen haben längst verstanden, dass Daten schützenswert sind. Bei Geldflüssen sollte dieselbe Logik gelten. Denn Firmenkonten, Kreditkarten und Zahlungsfreigaben sind zentrale Angriffsflächen und führen direkt buchstäblich an die Substanz jedes Hauses.

Die gute Nachricht: Viele Risiken lassen sich mit klaren Regeln deutlich reduzieren. Das bedingt keine paranoide Kontrollkultur, sondern saubere Zuständigkeiten, nachvollziehbare Limits und regelmäßige Prüfungen. Wer seine Zahlungswege und -flüsse kennt, schützt nicht nur das Konto, sondern auch die Handlungsfähigkeit des Unternehmens – und die sollte stets oberste Priorität haben.