Die Geschichte der Altverträge, welche die Existenz der Bausparkassen bedroht, ist beinahe schon ein alter Hut, so bekannt und so akut, dass es mittlerweile kaum jemanden mehr interessiert. Dabei steht die Lösung des Problems noch aus. Darüber hinaus wird das Bausparkonzept als verstaubt angesehen.

Ein geeignetes Wechselmodell schafft Win-Win-Situation

In seiner Buchreihe „Finanzmarkt im Wandel“ behauptet Patrick Riehl, eine geeignete Lösung gefunden zu haben. Bereits vor seinem Quereinstieg in die Versicherungsbranche hat der Immobilienkaufmann mit einem Immobilientauschportal ein innovatives Produkt für den deutschen Immobilienmarkt erschaffen. Nachdem er einen Blick hinter die Kulissen der Finanzbranche geworfen hat und ihm die Probleme der Bausparkassen offengelegt wurden, entwickelte er die Vision für seine Immotausch GmbH weiter. Als ganzheitliches System soll Immotausch die lebenslange Reise vom Sparen bis zum Immobilienverzehr kombinieren. Die Cross-, Up- und Downsellingpotentiale werden dabei teilweise heute schon mit einbezogen.

Er erkennt das Potential für eine Zusammenarbeit mit den Finanzkonzernen an und schlägt den Bausparkassen, respektive den Bausparern ein Wechselmodell vor. Bereits im Januar 2022 haben sich zwei Bausparkassen bei ihm zurückgemeldet.

Kurze Zusammenfassung der Bausparkrise

Der Bausparkreislauf ist in der aktuellen Niedrigzinsphase langfristig gestört. Bausparkassen erwirtschaften normalerweise Gewinne aus der Zinsmarge, die sich aus der Differenz zwischen Guthabenzins und Darlehenszins ergibt. Die Guthabenzinsen der alten Bausparverträge sind aber hoch und die Darlehenszinsen bei der Bank niedriger als die in dem Tarif angebotenen Darlehenszinsen der Bausparkassen.

Die Bausparkassen leiden erheblich unter den Altverträgen, denn sie müssen die Bauspareinlagen dieser Altverträge mit einer Verzinsung von beispielsweise 4,5 % p.a. anlegen. Deshalb versuchen die Bausparkassen, die Kunden für andere Produkte zu gewinnen. Doch dabei ist eine Falschberatung verboten und würde zur Nichtigkeit des Wechsels führen, wenn das Produkt die Vorteile des aktuellen Vertrages nicht mindestens genauso gut erfüllt. Die Bausparkasse könnte dadurch riskieren, eventuelle Verluste aus einem anderen Produkt tragen zu müssen (z.B. Fondssparen).

Aus Sicht mancher Bausparkassen wäre ein Verzicht der Bausparer, die hohen Zinsen zu erhalten, nötig. Noch besser wäre die Vereinbarung eines Immobiliendarlehens, bei dem eine Marge für die Bausparkasse bliebe.

Was bringt ein Wechselmodell?

Ein geeignetes Wechselmodell sollte eine Art Bausparen 2.0, also der nächste logische Schritt als eine Art Evolution des Bausparmodells sein. Für die Bausparkassen bringt das ein Fortbestehen der Existenzgrundlage. Für die Bausparer bedeutet es, ihre Zinsansprüche mit gutem Gewissen durchsetzen zu können. Der Visionär Patrick Riehl schildert ein klares Bild von weitaus mehr Vorteilen für alle Beteiligten.

Die Win-Win-Situation erschaffen

Aus Sicht der Immotausch GmbH vertreten die Bausparkassen bereits die Immotausch-Zielgruppe: Menschen, die Geld sparen, um in Immobilien zu investieren und dazu eventuell auch noch ein Darlehen benötigen.

Während die Bausparkassen einige Kunden bzw. deren Bauspareinlagen gerne los werden möchten, sucht die Immotausch GmbH aktuell vorrangig nach zwei Kundengruppen, die dazu passen:

- Menschen in der Ansparphase für eine Immobilie

- Menschen mit einer Immobilie, die vorhandenes Vermögen vermehren möchten, um sich später eine wertvollere Immobilie leisten zu können.

- Menschen ohne eine Immobilie, die den Erwerb der ersten eigenen Immobilie noch vor sich haben.

- Anleger mit vorhandenem Sparvermögen

Aus Sicht der Immotausch GmbH führt eine Zusammenarbeit mit den Bausparkassen zum Erreichen der kritischen Masse in folgender Reihenfolge:

- Eine erste Bausparkasse wird Lizenznehmer und erhält den ersten Zugriff auf die besten Beteiligungsoptionen aus dem Investmentexposé. Sie und ihre Bausparer profitieren später am stärksten am Erfolg des Unternehmens. Dadurch werden Bauspareinlagen so angelegt, dass ein hohes Verzinsungs- bzw. sogar Multiplikationspotential entsteht.

Das gleichzeitige Risiko wird durch die Zusammenarbeit und das schlüssige Gesamtkonzept minimiert. - Der Vertrieb informiert die Bestandskunden der Bausparkasse über die Kooperation mit der Immotausch GmbH und nimmt Suchprofile, Tauschangebote und Tauschprofile auf.

- Immotausch überschreitet aufgrund der hinterlegten und veröffentlichten Tauschprofile innerhalb von wenigen Quartalen bereits die kritische Masse, die für die Etablierung des Immobilientauschs notwendig ist.

- Weitere Bausparkassen werden Partner und bieten Ihren Kunden über deren Verbraucherportal die Immotausch-Produktpalette an.

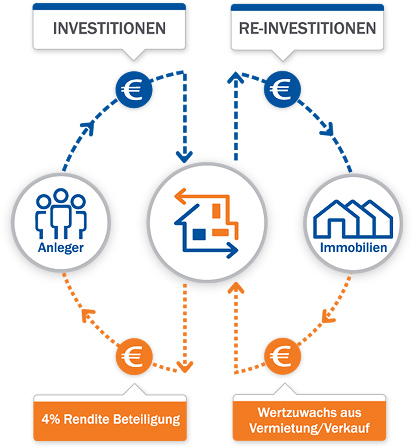

Was passiert mit Investitionen der Bausparkasse und der Bausparer aus dem Wechselmodell?

Investitionskreislauf, Quelle: Immotausch GmbH Immotausch beantragt und die BAFIN erteilt die Prospektgenehmigungen für Produkte im Bereich Altersvorsorge und Altersversorgung aus Immobiliensparen, Immobilienverzehr, und die Token-Offerings.

- Immotausch baut ein eigenes Immobilienportfolio auf und erwirtschaftet langfristige und nachhaltige Renditen von 4 % p.a. für die Anleger.

- Aufgrund der steigenden Investitionssumme, des exponentiellen Wachstums hinsichtlich Kundenzahl und Umsätzen investieren zahlreiche weitere institutionelle und professionelle Investoren sowie Kleinanleger in Immotausch-Beteiligungsprodukte.

Positive Folgen für Bausparer, Bausparkassen, Staat und Steuerzahler

Immotausch gewinnt so stark an Wert, dass die Auszahlung der verzinsten Wandeldarlehen für die ehemaligen Bausparer uninteressant geworden ist:

- Sie verkaufen einen Teil ihrer Wandelanleihen und nehmen den bisher erreichten inneren Wert der besonderen Bezugsrechte als Gewinn statt der Zinsen mit.

- Sie wandeln ihre übrigen Darlehen in Genussrechte oder Aktien

- Die Bausparkasse spart je nach Vereinbarung einen großen Teil der sonst entstehenden Zinszahlungen.

- Der Staat bzw. die Steuerzahler müssen nicht die Zeche der Bausparkassen zahlen, da das Szenario, in dem die gesetzliche Einlagensicherung greift, nicht Realität wird.

In seinem Videopitch stellt der Gründer das Unternehmen und einige Anlageoptionen vor:

Mögliche Vorteile aus Sicht der Bausparer

Immobilientauschportal

- Kostenlose Nutzung eines Immotausch-Kundenaccounts

- Mehr Chancen, die passende Immobilie zu finden

- Chance, die Erwerbsnebenkosten durch anteiligen Kollektiverwerb zu senken (20 % – 25 %)

- Chance, die Erwerbsnebenkosten durch einen Ringtausch deutlich zu reduzieren (bis 50 %)

- Chance, Erbschaftssteuer auf geerbte Immobilien zu sparen

- Chance, Spekulationssteuer beim Verkauf/Tausch innerhalb der Spekulationsfrist zu sparen

Wechselmodell aus dem Beteiligungsexposé

- Übertragung einer Wechselprämie als Bonusguthaben für Immobiliensparen / Investment

- Übernahme des Zinsrisikos durch die Bausparkasse für eine angemessene Laufzeit

- Vergünstigung oder Entfall der Optionsgebühren bei (Immobilien-)Wandelanleihen

- Wegfall des Aufgabeaufschlags für Immotausch-Produkte

- Wegfall der Management-Fee bei Produkten mit Verwaltungskosten (z.B. Serie F)

- Umwandlung des Bausparguthabens in verschiedene Darlehens- und Anleihearten

- Grundschuldbesicherte Darlehen mit einer Verzinsung von bis zu 3,5 % p.a.

- Immobilienwandelanleihen mit einer Verzinsung von bis zu 3,5 % p.a.

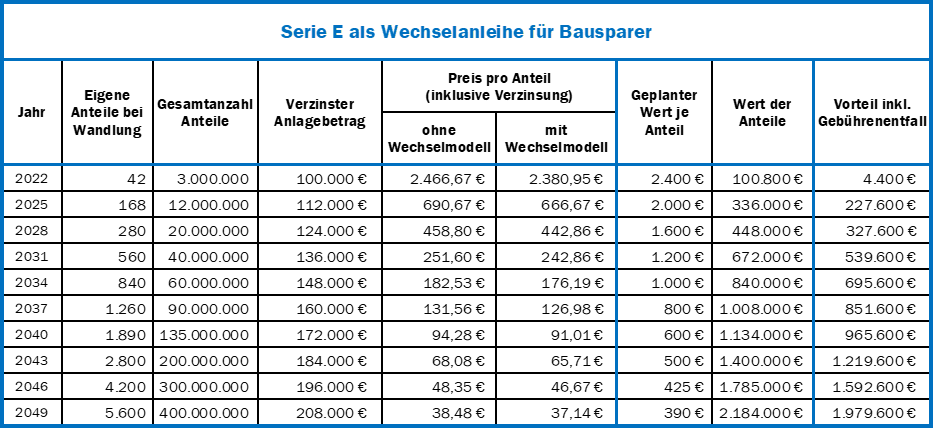

- Serie E – Erste Wechselanleihe

- Serie G – Pflichtwandelanleihe: Verzinsung 8 % p.a.

- Serie F – Kollektivanleihe:

- Ansparphase: Mindestverzinsung: 2,83 % p.a. thesaurierend

Renditeziel: 4,00 % p.a.

davon sind 80 % durch Immobilienwandelanleihen besichert

davon sind 10 % in Serie E – Anleihen investiert

davon sind 10 % in Serie G – Anleihen investiert - Darlehensphase:

0,5 % bis 3,5 % Darlehenszins* p.a. je nach Beleihung und Laufzeit

* Vergleiche Angebot für Grundschuldbesicherte Darlehen zzgl. Marge von 0,2 % – 0,9 %. Die Konditionen sind abhängig von Darlehensvolumen, Bonität, Scoring, Dauer der Mitgliedschaft, Anteil am Kollektivvermögen, Darlehensbeginn und -laufzeit sowie der individuellen Situation des Immobilien-, Kapital- und Zinsmarktes

Weiterführende Informationen

Wer sich mehr über das Unternehmen Immotausch GmbH informieren möchte, kann sich die Videos auf dem Immotausch-YouTube-Kanal ansehen oder die Investorenseite durchstöbern.