ANZEIGE

Ursprüngliches Prinzip des Bausparens ist das kollektive Sparen, bei dem Einlagen der einen Mitglieder an ausgeloste andere Mitglieder als Darlehen weitergereicht werden. Die Mitglieder verzichteten zugunsten des Systems auf einen Teil der möglichen Guthabenzinsen und sicherten sich gleichzeitig einen günstigen Darlehenszins für die Zukunft. Ein wichtiger Vorteil liegt noch heute darin, dass Bauspardarlehen nur nachrangig besichert werden müssen.

Bankendarlehen interessanter als Bauspardarlehen

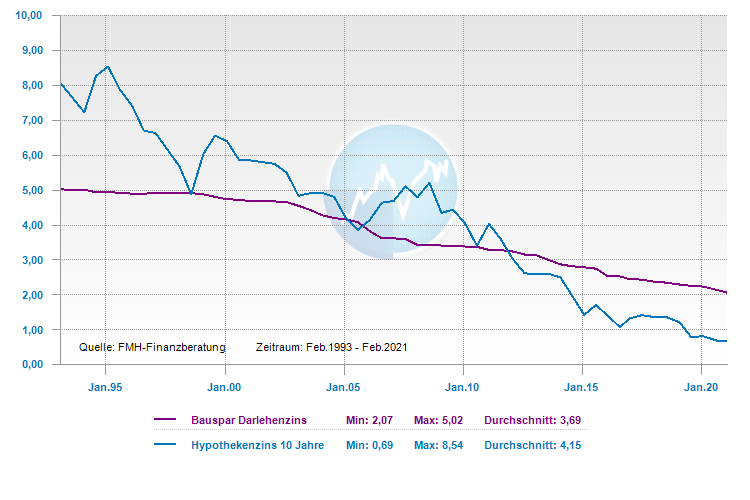

Bei Gegenüberstellung der Zinsentwicklung von Bauspardarlehen und Hypothekendarlehen ist erkennbar: Immobiliendarlehen von Banken sind mittlerweile deutlich interessanter als Bauspardarlehen von zugeteilten Bausparverträgen. Deshalb werden die ursprünglich einkalkulierten Bauspardarlehen nicht abgerufen. Gleichzeitig ist es schwierig, neue Bausparer anzulocken. Das dürfte jegliche Stressszenarien der Bausparkassen übersteigen.

Wer heute genug Eigenkapital für den Erwerb einer Immobilie besitzt, nutzt die niedrigen Zinsen für Immobiliendarlehen und den dadurch entstehenden Cost-Leverage-Effekt. Dies könnte als Argument für den Abschluss eines Bausparvertrages zwar auch für zukünftige Darlehensnehmer interessant sein. Aber die niedrige Guthabenverzinsung liegt weit unter der Immobilienpreissteigerungsrate und der Inflationsrate.

Patrick Riehl, Autor der Fachbuchreihe „Finanzmarkt im Wandel”, bringt es im Fazit der Marktübersicht von Band I mit einem Satz auf den Punkt: „Das Modell des Bausparens ist in der aktuellen Niedrigzinsphase nicht mehr marktfähig.”

Guthabenverzinsung alter Bausparverträge im Vergleich zu aktuellen Bankkonditionen

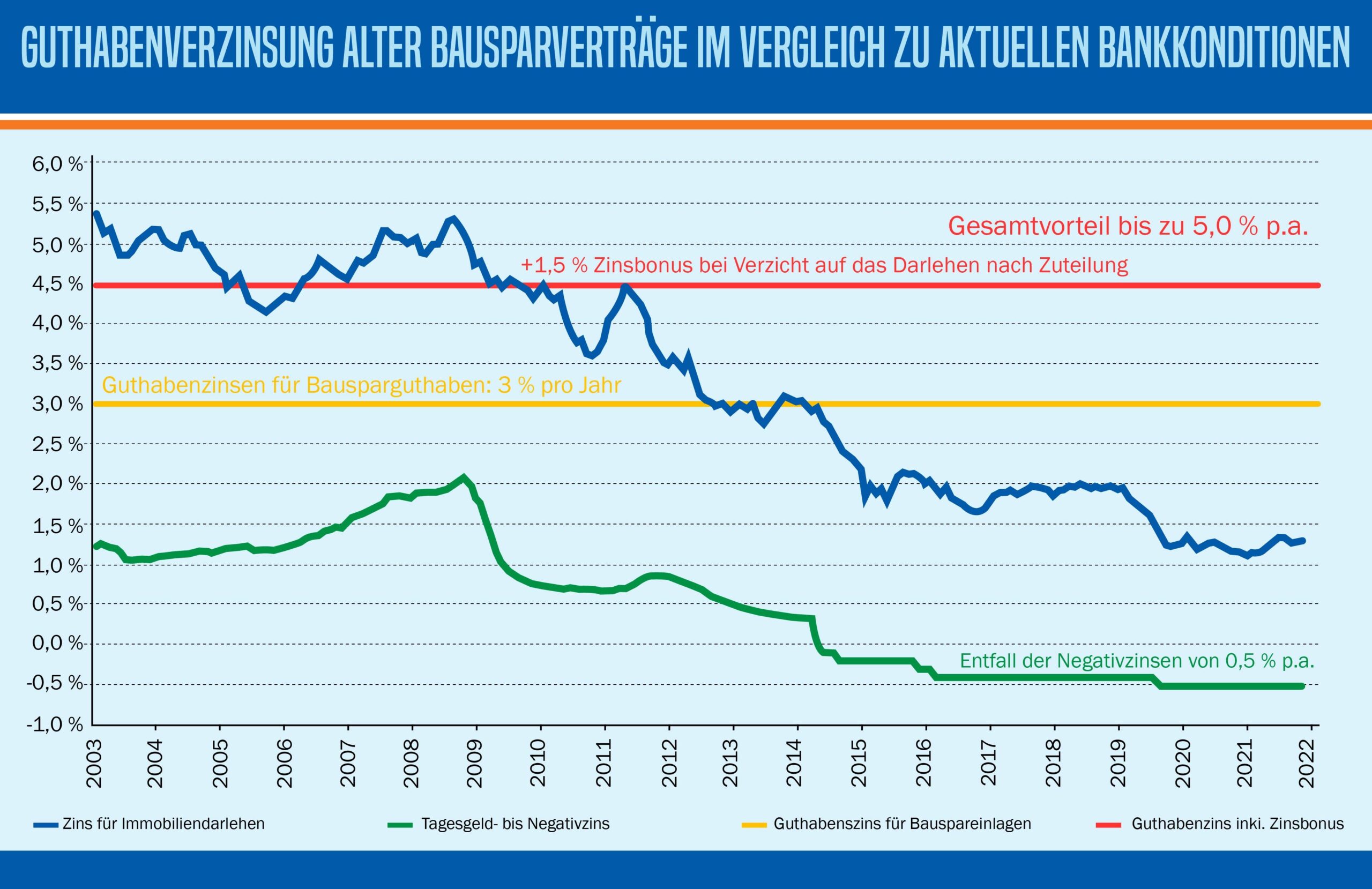

Wer über mehr als 100.000 € Guthaben verfügt, spart sich die Negativzinsen von 0,5 % p.a. Dies gilt auch für aktuelle Bauspartarife, betrifft jedoch nur einen Bruchteil der Bausparverträge. Bausparer, die vor einigen Jahren einen Bausparvertrag abgeschlossen haben, freuen sich noch heute darüber, dass sie Zinsen erhalten, die sich weit oberhalb des aktuellen Marktumfeldes für Tagesgeld bewegen. Ab dem Jahr 1973 bot die Wüstenrot einen solchen Tarif an. Bei diesen und auch weiteren Altverträgen sind 3 % Festverzinsung pro Jahr keine Seltenheit.

Die Debeka warb in den Jahren 2003 bis 2011 beim Vertrieb des BS1-Tarifs unter anderem mit dem Slogan: „Auf jeden Cent gibt’s 3 Prozent.“ Die feste Verzinsung kann bei richtiger Handhabung um einen Zinsbonus gesteigert werden: Daraus ergeben sich rückwirkend bei Auszahlung beispielsweise 4,5 % p.a., wenn die Anleger auf die Inanspruchnahme des Bauspardarlehens verzichtet haben.

Worstcase für Bausparkassen – Das Stressszenario

Bausparkassen haben bereits seit vielen Jahren Simulationsmodelle entwickelt, bei denen Basisszenarien und Stressszenarien gegenüber der BAFIN dargestellt werden müssen. Nach seinem Quereinstieg bei der Debeka betrachtet der Finanzanlagenfachmann Patrick Riehl das laufende Szenario der hochverzinsten Bestandsverträge seines ehemaligen Arbeitgebers und auch weiterer Wettbewerber mit ähnlichen Tarifen.

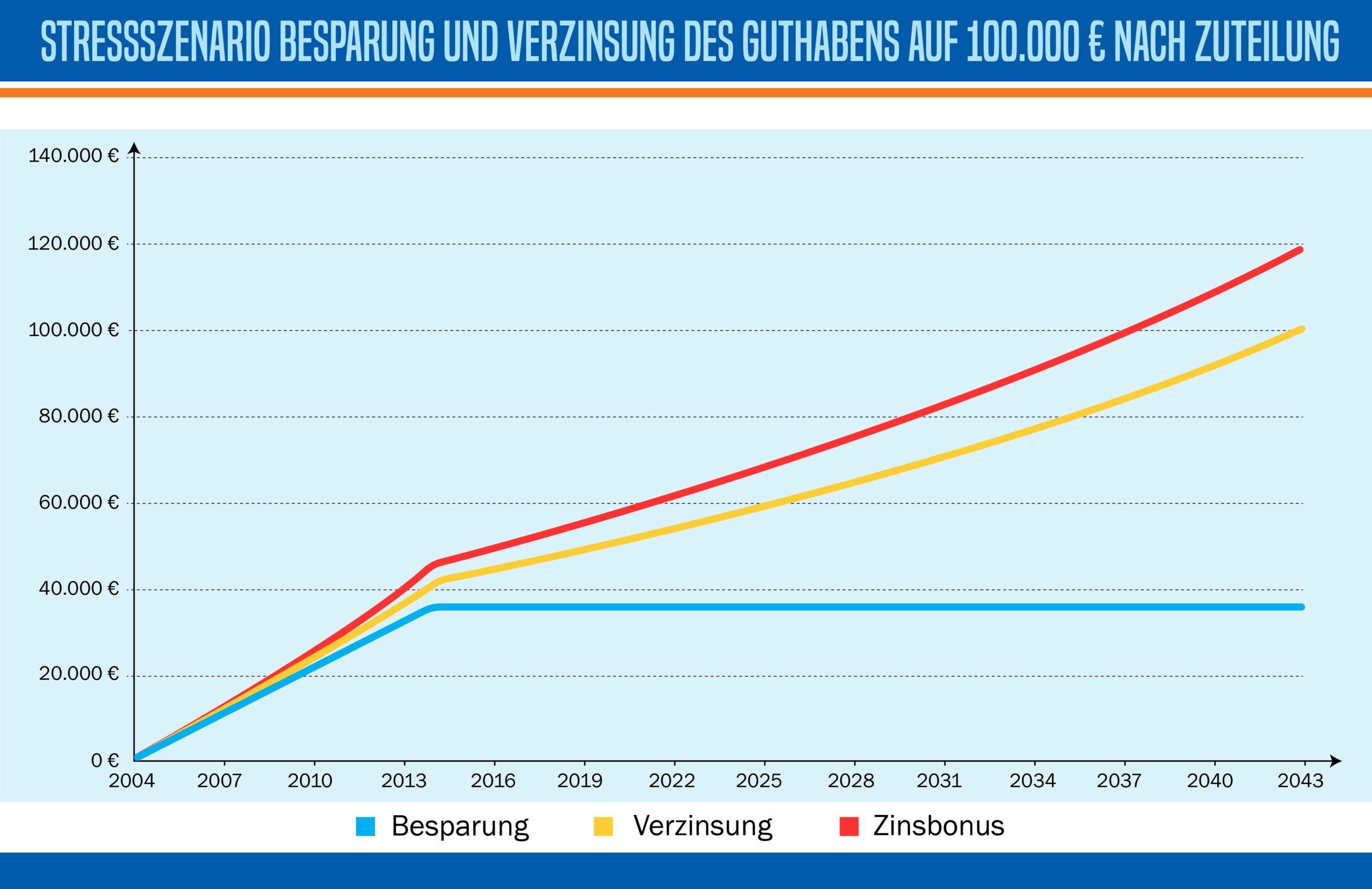

Folgendes Stressszenario stellt seiner Meinung nach einen Worst-Case dar:

- Bausparer schlossen Bausparverträge mit einem Zinssatz von 3,0 % p.a. und einem möglichen Zinsbonus von bis zu 1,5 % p.a. ab.

- Die Bausparer besparten 10 Jahre lang die Bausparverträge mit einem Regelsparbeitrag von 3 ‰ pro Monat.

- Als der Vertrag zuteilungsreif wurde, informierte die Bausparkasse den Bausparer über die Zuteilung.

- Die Bausparer verzichteten auf das Darlehen.

- Die Bausparkasse stellt den Lastschrifteinzug ein und signalisierte auf diese oder eine andere Art und Weise, dass die Bausparer keine Pflicht zur weiteren Besparung haben.

- Die Bausparer stellten ihre weitere Besparung ein, kündigten oder wechselten den Vertrag aber auch nicht.

- Die Bauspareinlagen erhöhen sich nun nur noch um die feste Verzinsung.

- Erst wenn die Bauspareinlagen inklusive fester Verzinsung die volle Bausparsumme erreicht haben, kann die Bausparkasse den Vertrag kündigen.

- Der Zinsbonus in Höhe von 1,5 % p.a. wird zusätzlich zu den bereits gebuchten Zinsen von 3 % p.a. auf das jeweilige verzinste Jahresguthaben addiert.

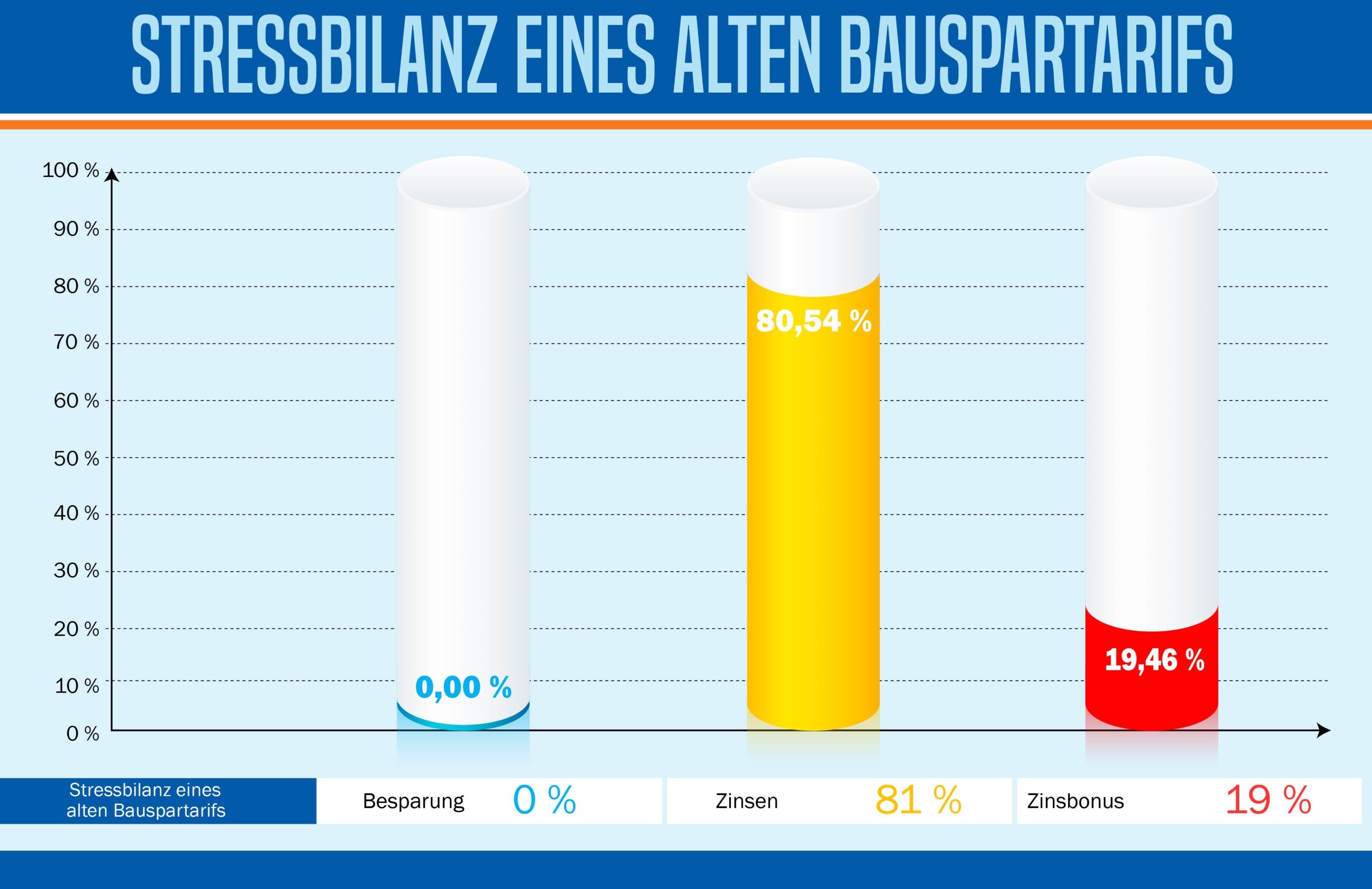

Worstcase für Bausparkasse – Bilanz eines alten Bauspartarifs

Die Bilanz dieses Szenarios für einen alten Bauspartarif ist erschreckend. Die Zinsen, welche die Bausparkasse an die Bausparer zahlen muss, liegen beim 2,3-fachen der Einlagen.

Die Simulationsmodelle der Bausparkassen erfolgen über einen Zeitraum von 20 Jahren. Die Bestandsaufnahme unseres Stressszenarios endet am 01.01.2043 und soll demnach in der Bilanz des Stressszenarios den Zeitraum ab 01.01.2023 beleuchten. Aus dieser Sicht kommt kein frisches Geld rein, es bleibt auf die kommenden 20 Jahre lediglich der Zinsaufwand.

Bausparaltverträge – Gerichte entschieden für die Bausparer

Je länger die Niedrigzinsphase nach der Finanzkrise anhielt, um so findiger wurden die Bausparkassen, bestehende, hochverzinste Verträge aufzulösen. Die zugesagten Zinsen von etwa drei bis fünf Prozent pro Jahr liegen weit über dem, was mit den Erträgen aus der Darlehensvergabe zu erzielen ist. Die Bausparkassen befinden sich deshalb seit Jahren in einer massiven Schieflage. Um dem entgegenzuwirken, versuchten einige Bausparkassen, die Verträge einseitig zu kündigen oder gar zusätzliche Gebühren einzuführen. Zahlreiche Kunden, aber auch Verbraucherzentralen, wollten sich mit den Kündigungen nicht abfinden und zogen vor Gericht.

Der Hinweis der Verbraucherschützer und zahlreicher Fachanwälte, war eindeutig. Wer eine Chance hatte, seinen lukrativen Altvertrag zu behalten, sollte sich auf keinen Fall auf eine Vertragsauflösung einlassen.

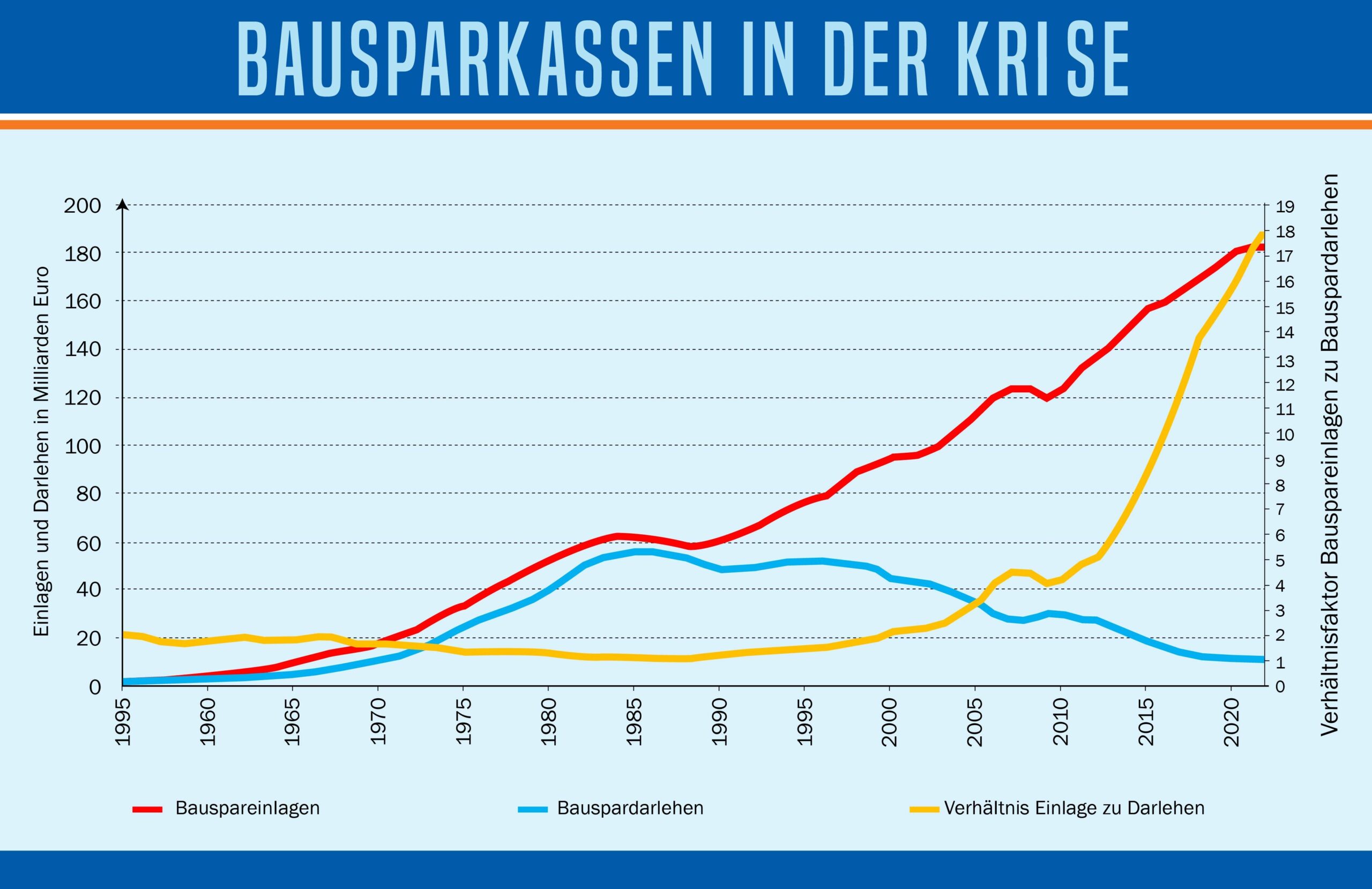

Bausparkassen in der Krise

Während sich sowohl Bauspareinlagen und Bauspardarlehen zwischen 1955 und 1984 erhöht haben, sank das Verhältnis von Bauspareinlagen zu Bauspardarlehen von 200 % auf 108 %. Betrachtet man das Gesamtbild, sinken seit Ende 1988 die Bauspardarlehen, während die Bauspareinlagen steigen. Dadurch hat sich das Verhältnis bis Juli 1999 wieder auf den Wert von 2:1 eingestellt. In den 20 Jahren nach der Jahrtausendwende ging die Schere zwischen Bauspareinlagen und Bauspardarlehen kontinuierlich auseinander. Das Verhältnis steigt seitdem dramatisch, mittlerweile von Faktor 2 auf Faktor 18. Bauspareinlagen in Höhe von 183 Milliarden Euro stehen also einem Achtzehntel auf der Darlehensseite mit nur etwas mehr als 10 Milliarden Euro gegenüber.

Es ist davon auszugehen, dass ein markanter Teil des Einlagenzuwachses auf die hochverzinsten Altverträge zurückgeht. Wenn die Bausparkassen bei diesen Verträgen nicht von Beginn an durchschnittlich 4,5 % Verzinsung p.a. mit den Spareinlagen verdient haben, muss das Kapital aus anderen Quellen geschöpft werden. Notfallfonds wurden bereits vollständig aufgelöst und gesetzliche Bestimmungen geändert, damit die Bausparkassen riskantere Geschäfte mit höherer Verzinsung eingehen können. Mittlerweile gibt es für einige Bausparkassen keine Absicherung mehr, wie sie früher üblich war.

Stattdessen wurde die gesetzliche Einlagensicherung in Höhe von 100.000 € pro Kunde und Institut auch für diese Bausparkassen eingeführt. Das Insolvenzrisiko der Bausparkassen tragen in einigen Fällen nun die Steuerzahler, in anderen Fällen sind gruppenweite Sicherungseinlagen bedroht.

Patrick Riehl sieht in den Problemen der Bausparkassen eine gute Chance für eine Zusammenarbeit, die sich als Win-Win-Win-Situation für Bausparer, Bausparkassen, die Immotausch GmbH und den gesamten Immobilienmarkt entwickeln kann. Dazu schlägt er den Bausparkassen ein Wechselmodell für Bausparer vor.